科博达汽车电子怎么样,埃森哲和凯捷哪个好

新能源汽车产业链相关阅读:

《国内新能源汽车龙头比亚迪》

《动力电池龙头宁德时代》

《全球隔膜龙头恩捷股份》

《全球锂电设备龙头先导智能》

《电解液龙头天赐材料》

《锂业龙头赣锋锂业》

《前驱体龙头中伟股份》

《锂电材料综合龙头璞泰来》

《高镍正极材料龙头容百科技》

《差异化锂电龙头亿纬锂能》

《铁锂材料龙头德方纳米》

《锂电后段设备龙头杭可科技》

《高成长高弹性的锂电负极龙头中科电气》

《动力电池托盘龙头和胜股份》

《全球碳纳米管龙头天奈科技》

今天我们一起梳理一下科博达,公司是为全球知名汽车整车厂同步开发并全球配套汽车电子产品的少数本土企业之一,主要专注于汽车智能、节能产品领域,长期以来一直与全球知名整车厂保持着稳定供应商关系。

公司主要业务涵盖汽车照明控制系统、电机控制系统、能源管理系统和车载电器与电子等汽车电子产品的研发、生产和销售,拥有各类光源控制器、氛围灯控制器、中小电机控制系统、机电一体化、电磁阀等产品。产品覆盖全球市场,在全球汽车电子行业尤其是汽车照明电子领域中享有较高的知名度。

公司拥有众多国内外产销量大、车型齐全、品牌卓越的一流整车厂客户,并与主要终端用户保持了长期紧密的合作关系。公司核心客户包括大众集团(包括其下属子公司奥迪公司、保时捷汽车、宾利汽车和兰博基尼汽车)、戴姆勒、捷豹路虎、宝马、一汽集团及上汽大众等数十家全球知名整车厂商。公司已先后成为上汽大众、奥迪公司、一汽大众和保时捷汽车的A级供应商。

车灯是车辆上的灯具,在白天、夜晚或雨雾雪天气下,它可以为己方、道路上的其他人和车提供照明视野、行驶信号,保障行驶安全。车灯的发展经历了煤油灯、乙炔灯、卤素灯、氙气灯(HID)、LED灯、激光大灯的进化过程。在车上按区域和功能划分,则主要有外饰的远近光灯、前/侧/后转向灯、前/后雾灯、刹车灯/高位刹车灯、日间行车灯、后牌照灯;内饰的储物箱灯、仪表灯、室内灯和行李箱灯等。

车灯LED渗透率提升,带来控制器销量增长。从车灯行业的角度,2016-2020年LED渗透率快速提升,从2016年的不到20%快速提升至当前的70%左右。由于卤素灯控制简单,不需要单独的控制器;因此车灯控制器的需求主要来自HID(氙气大灯)和LED灯。而随着LED灯渗透率的提升,给车灯控制器的需求带来较大的增量,公司前照灯控制器出货量快速增长。而公司LED前照灯控制器和HID前照灯控制器价格差异不大,因此,在LED渗透率快速提升的过程中,公司前照灯控制器的ASP稳中有降(主要是常规年降)。而对比星宇股份,在行业LED渗透率快速提升的过程中,享受了较大的ASP的提升(从卤素灯提升至LED灯),而量的增长主要来自公司客户拓展。

车灯控制器收入几乎全部来自大众体系,全球市占率仅5%。公司车灯控制器的主要客户是大众体系,占比超过99%。尽管公司的车灯控制器在大众体系内占到30%以上的份额,但在全球的份额仍然很低,只有5%左右。

宝马、福特、雷诺等新客户拓展加速,市占率提升加速。除了大众集团外,公司也拓展至其他客户,如公司2018年初获得了宝马汽车关于LED尾灯控制器的提名信。此外公司还获得了福特汽车、雷诺汽车的主光源控制器定点,并积极参与东风日产有关汽车照明系统的项目招标。2021年公司将重点推广公司产品在丰田体系的应用,建立与丰田体系的业务渠道,凭借公司的技术优势与产品竞争力,尽快成为丰田的全球供应商。

尾灯控制器和氛围灯控制器增量空间较大。汽车的智能化不仅体现在前照灯的升级上,也打开了对尾灯控制和氛围灯的需求。从行业的角度,尾灯控制器和氛围灯控制器尚处于发展初期,但从未来市场空间来看,尾灯控制器和氛围灯控制器是增量空间较大的领域。目前公司氛围灯控制器和尾灯控制器收入规模还比较小,未来还有较大的发展空间。

全球新能源车处于快速发展阶段,大众集团、戴姆勒、宝马等国际大型汽车公司纷纷加快向电动化转型。2020年公司继续加快在电动车领域市场布局。

首先,抓住大众转型电动车契机。2020年,大众集团在全球电动车市场表现优异,销量42万辆,排名位列全球第二;其计划到2030年生产2600万辆,正成为全球最具增长潜力电动车企业。MEB平台是大众集团研发的专用电动车平台,截至2020年底公司已有6个以上产品获得MEB平台项目定点,分别配套大众全球、上汽大众、一汽大众,为后续产品全面进入大众新能源车市场奠定了坚实基础。

其次,积极推进与特斯拉、蔚来等造车新势力头部企业建立合作关系。截至2020年底已与小鹏、理想在新能源车的多个车型开展产品合作,进一步拓展了科博达产品在新能源车领域的技术应用。

一、国内车灯控制器龙头

科博达成立于2003年;2005年首款产品HID-400电子镇流器通过德国大众实验后,获得宝马认可;2006年汽车电子产品批量配套上汽大众;2007年HID-600配套一汽大众,同年获得奥迪Q7电子镇流器开发与定点采购合同;2013年获得保时捷LED驱动器项目,并成为戴姆勒全球供货商;2017年完成股份制改制;2019年上交所上市。

二、业务分析

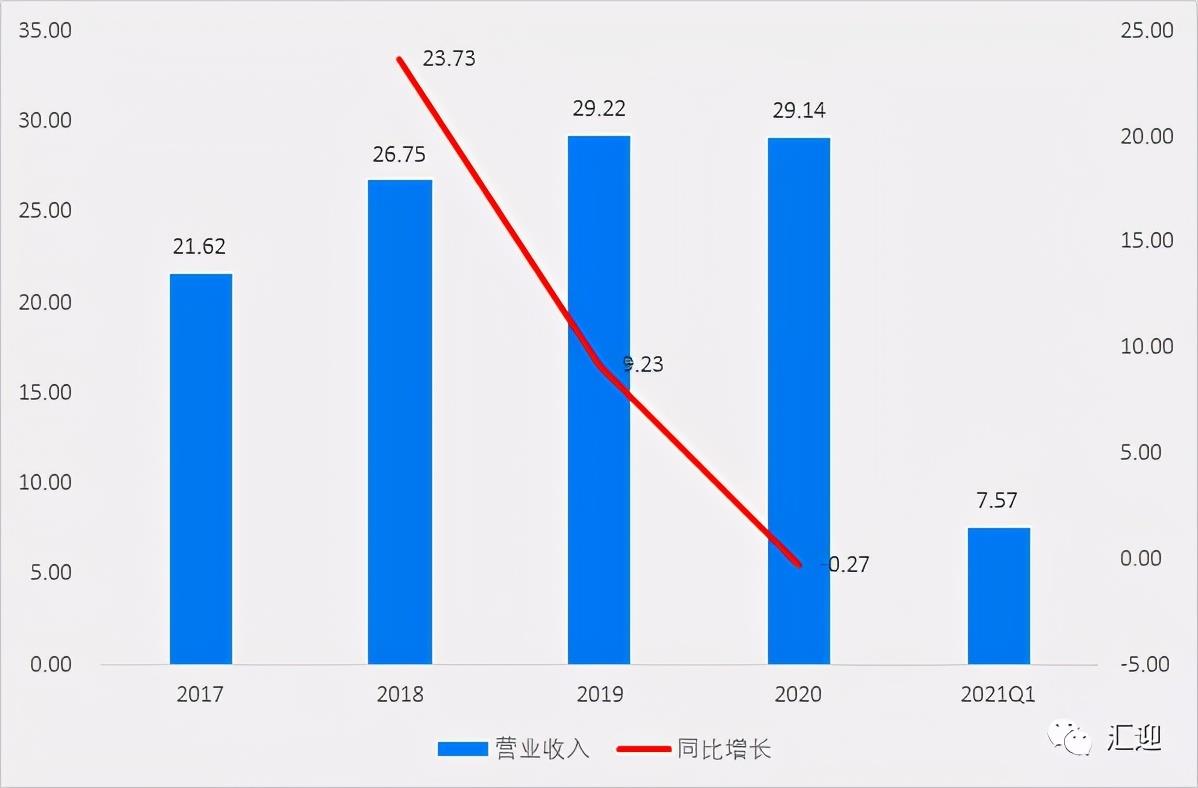

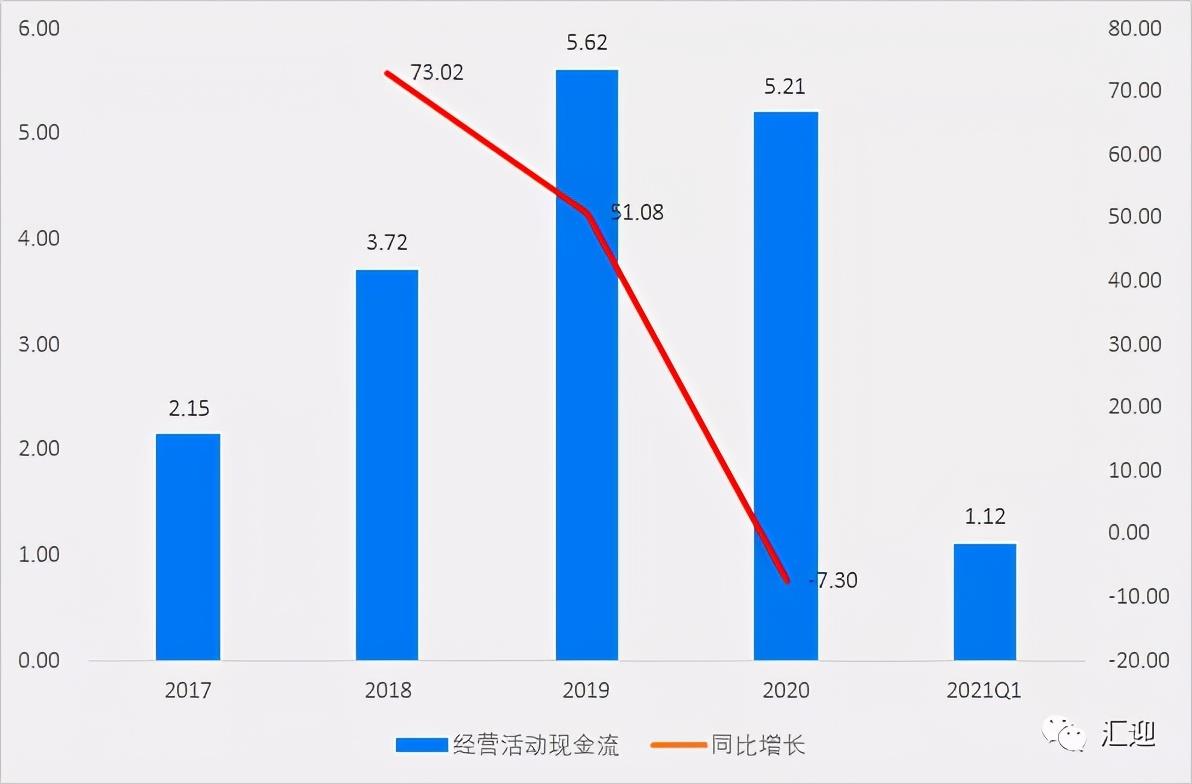

2017-2020年,营业收入由21.62亿元增长至29.14亿元,复合增长率10.46%,20年同比下降0.29%,2021Q1实现营收同比增长24.30%至7.57亿元;归母净利润由3.35亿元增长至5.15亿元,复合增长率15.41%,20年同比增长8.38%,2021Q1实现归母净利润同比增长26.21%至1.22亿元;扣非归母净利润由3.14亿元增长至4.63亿元,复合增长率13.82%,20年同比增长3.12%,2021Q1实现扣非归母净利润同比增长39.45%至1.11亿元;经营活动现金流由2.15亿元增长至5.21亿元,复合增长率34.32%,20年同比下降7.30%,2021Q1实现经营活动现金流同比下降39.87%至34.32亿元。

分产品来看,2020年照明控制系统实现营收同比下降6.41%至14.47亿元,占比50.42%,毛利率增加5.18pp至36.76%;电机控制系统实现营收同比增长6.61%至5.46亿元,占比19.02%,毛利率减少1.57pp至32.42%;能源管理系统实现营收同比增长64.58%至6720.30万元,占比2.34%,毛利率减少1.42pp至-5.39%;车载电器与电子实现营收同比下降1.50%至6.49亿元,占比22.62%,毛利率减少1.61pp至38.98%;其他汽车零部件实现营收同比增长26.10%至1.61亿元,占比5.60%,毛利率增加5.23pp至42.24%。

2020年公司前五大客户实现营收11.95亿元,占比41.66%。

三、核心指标

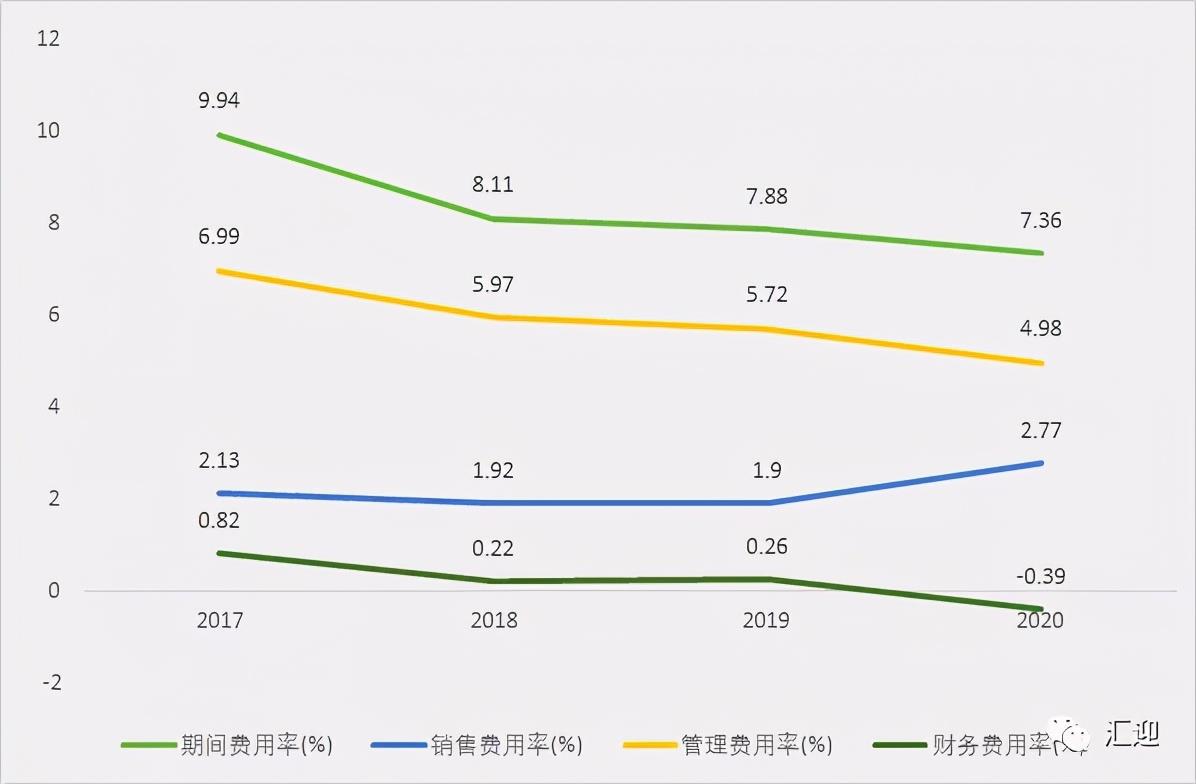

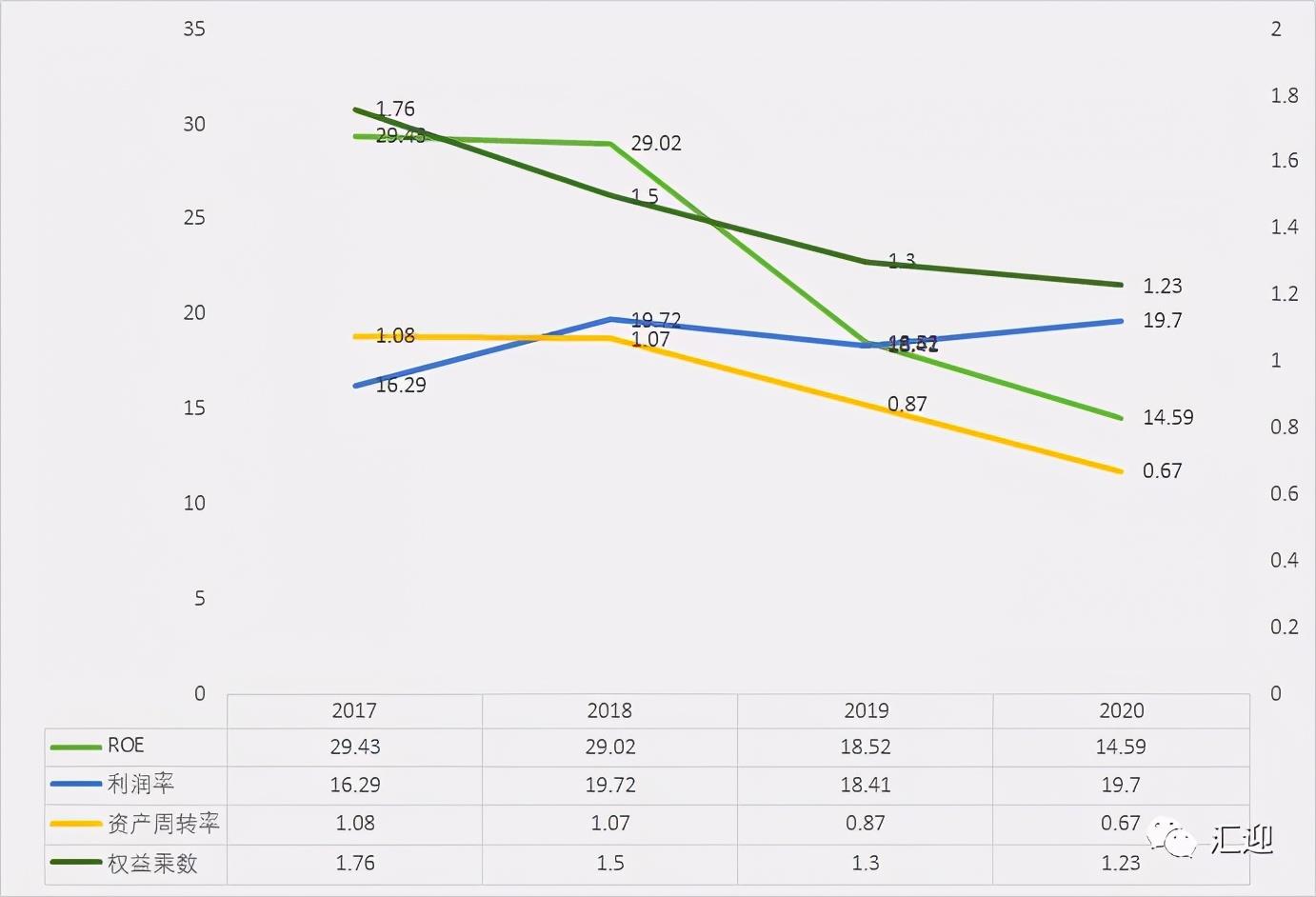

2017-2020年,毛利率由33.33%提高至36.40%;期间费用率由9.94%下降至7.36%,其中销售费用率由2.13%下降至19年低点1.90%,20年上涨至2.77%,管理费用率由6.99%下降至4.98%,财务费用率由0.82%下降至-0.39%;利润率18年提高至高点19.72%,19年下降至18.41%,20年提高至19.70%,加权ROE由33.54%下降至14.59%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,18年净资产收益率的提高是由于利润率的提高,19年净资产收益率的下降是由于利润率、资产周转率和权益乘数共振下降所致,20年净资产收益率的下降是由于资产周转率和权益乘数的下降。

五、研发支出

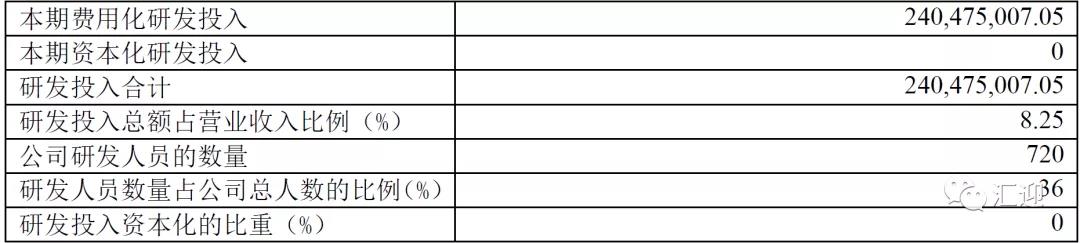

2020年公司研发投入同比增长25.49%至2.40亿元,占比8.25%;截止2020年公司研发人员720人,占比36.00%。

六、估值指标

PE-TTM47.13,位于上市以来30分位值附近。

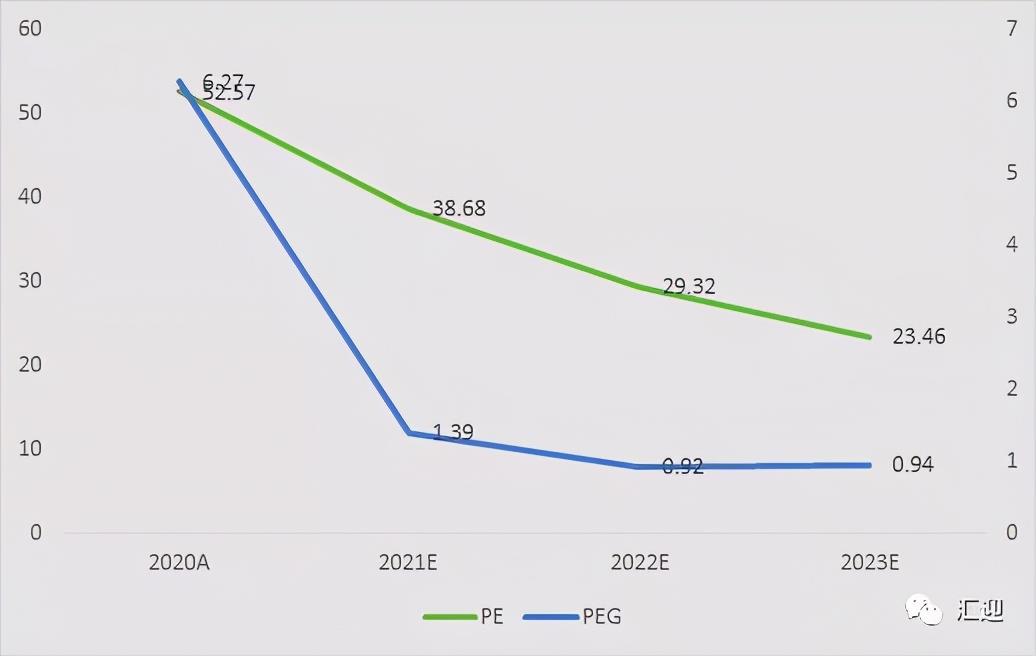

根据机构一致性预测,科博达2023年业绩增速在25.02%左右,EPS为2.71元,18-23年5年复合增长率17.56%。目前股价63.60元,对应2023年估值是PE23.46倍左右,PEG0.94左右。

看点:

公司在汽车照明控制器行业地位稳固,在汽车电子领域拓展空间较大。20年业绩由于新冠疫情海外恢复不及预期的原因预计短期承压,未来随着汽车照明LED化提升、汽车电子行业总体增长以及公司终端客户延伸将持续增厚公司营收。