2021新能源行业大事回顾,专属车险推出/老头乐“转正”

易车原创 时光飞快,转眼间已经迈进了2022年,在过去的2021年,汽车行业发生了很多大事,而对于新能源汽车而言,整体环境也发生了巨大的改变,各个方面都呈现出向好的态势,那么在过去的一年中,新能源行业究竟有哪些变化呢?

一、国内新能源汽车2021年销量或达330万辆

从2021年前11个月新能源汽车产销量数据来看,我国新能源汽车产销量累计超过300万辆,销量接近300万辆,全年有望达到330万辆。虽然12月的数据暂未公布,但是对比2020年的产销数据,却已经实现了翻番,可以看出新能源汽车市场的增势喜人。

当然,可以看见的是,随着新能源汽车产品力逐渐升级,确实已经被更多的用户所接受,开始由政策驱动转为市场驱动,除了市场外,在更高层面,新能源汽车是我国汽车产业高质量发展的战略选择,也是全球汽车产业绿色发展、低碳转型的主要方向,政策、行业、企业等也在集中发力,未来长时间新能源汽车都将是大势所趋。

二、碳达峰为新能源车注入强心针

2021年10月,《2030年前碳达峰行动方案》公布,方案提出大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比,推动城市公共服务车辆电动化替代,推广电力、氢燃料、液化天然气动力重型货运车辆。到2030年当年新增新能源、清洁能源动力的交通工具比例达到40%左右。

《2030年前碳达峰行动方案》指出,“十五五”期间,产业结构调整取得重大进展,清洁低碳安全高效的能源体系初步建立,重点领域低碳发展模式基本形成,重点耗能行业能源利用效率达到国际先进水平,非化石能源消费比重进一步提高,煤炭消费逐步减少,绿色低碳技术取得关键突破,绿色生活方式成为公众自觉选择,绿色低碳循环发展政策体系基本健全。到2030年,非化石能源消费比重达到25%左右,单位国内生产总值二氧化碳排放比2005年下降65%以上,顺利实现2030年前碳达峰目标。

针对交通运输绿色低碳行动,可以通过推动运输工具装备低碳转型、构建绿色高效交通运输体系、加快绿色交通基础设施建设这三方面加快形成绿色低碳运输方式,确保交通运输领域碳排放增长保持在合理区间。

其中,运输工具装备低碳转型应积极扩大电力、氢能、天然气、先进生物液体燃料等新能源、清洁能源在交通运输领域应用。大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比,推动城市公共服务车辆电动化替代,推广电力、氢燃料、液化天然气动力重型货运车辆。提升铁路系统电气化水平。

到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右,营运交通工具单位换算周转量碳排放强度比2020年下降9.5%左右,国家铁路单位换算周转量综合能耗比2020年下降10%。陆路交通运输石油消费力争2030年前达到峰值。

三、基础设施建设再提速 换电迎来发展快车道

截止到2021年11月,我国充电基础设施累计数量为238.5万台,同比增加55%。2021年1-11月,我国充电基础设施增量为70.4万台,随车配建充电设施增量持续上升,同比上升198.1%。桩车增量比为 1 : 4.2,充电基础设施建设能够基本满足新能源汽车的快速发展。

截止到2021年11月,换电站总量达到1192座(不含重卡换电站),其中有将近一半左右来自蔚来品牌。

相比于充电,换电也有着自己的优势,比如其有着储能方面的优势,在晚上电价谷值期为电桩储能,用于为电池蓄电,以晚上的电价储能充电,可以在一定程度上减少成本。

其次补能速度快,省去了部分用户的充电时间,这点对于大容量电池更加明显,比如75千瓦时容量的电池需要三分钟,150千瓦时的电池同样也只需三分钟,这是直接充电所不可能做到的。

四、加码氢能源

2021年,在《“十四五”规划和2035年远景目标纲要》中,氢能产业被正式列入其中,成为六大未来产业之一。在交通运输领域,氢燃料电池汽车作为氢能产业落地的重要载体,迎来了前所未有的发展新契机,一系列利好政策接踵而至。

8月,五部委联合启动燃料电池示范应用工作,批复同意北京、上海、广东三大示范应用城市群启动实施燃料电池汽车示范应用工作,并明确中央层面补贴的具体机制;

11月,《关于深入打好污染防治攻坚战的意见》提出推动氢燃料电池汽车示范应用。与此同时,各地政策频频“加码”氢能源;

2021年,北京、上海、广州、浙江等13个省份先后制定了氢燃料电池汽车产业相关政策和规划,对加氢站的规划建设、氢燃料电池汽车的推广应用、核心产业链的布局等都进行了详细部署。

氢能源确实有着巨大的潜力,但在目前其也有着不小的束缚和技术瓶颈,在当下制氢成本仍然居高不下,而除了制取,在运输、加注过程中也有着很多问题需要解决。

此外氢能源布局的不均衡,加氢站数量少也注定其只能实现点对点运输,最重要的是氢气在国家相关定位中仍被称作危险品,如不有所改变,氢能领域发展仍将面临巨大掣肘,这点需要关注。

五、新势力步入正轨 交付量日趋稳定

前不久,随着各新势力品牌12月交付量公布,年终成绩也最终出炉。12月蔚来交付新车10489辆,同比增49.7%;小鹏汽车交付量为16000台,同比增长181%;理想汽车交付14087辆,同比增130%。

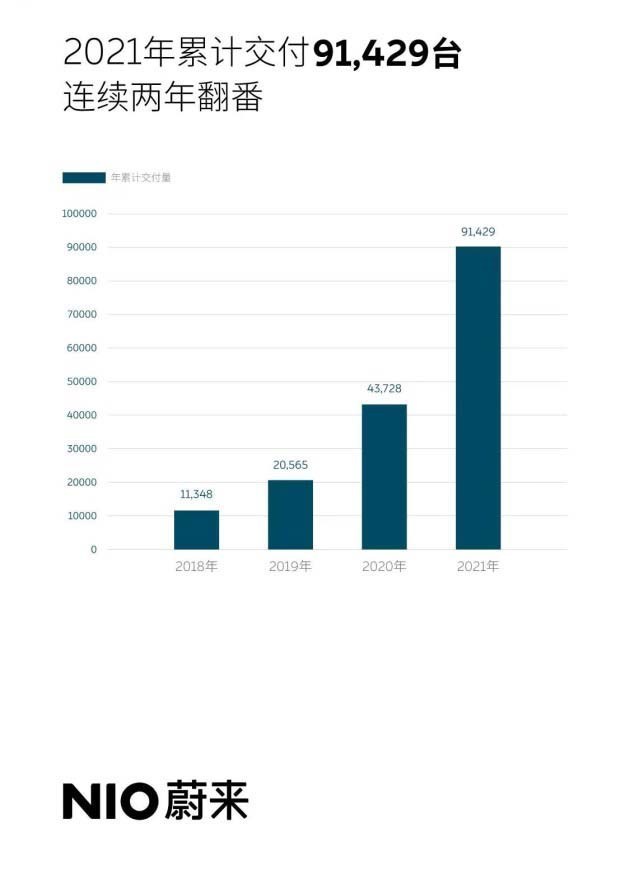

全年方面,蔚来2021年共交付91429辆,同比增长109.1%,小鹏汽车全年交付量为98155台,理想汽车交付90491辆,较上年增177.4%,可以看出新势力头部三强年交付量都已向10万辆迈进。

除了“蔚小理”外,第二梯队的成绩也有了长足的发展,排第四的哪吒12月销量同样过万,今年累计交付67674辆,威马全年累计交付44157辆,零跑全年累计交付43121辆。

这样的成绩即使与传统车企相比也不并逊色,南北大众的ID.家族12月交付13787辆,截止年底交付70625辆,广汽埃安全年累计123660辆。由此看出在与传统车企无论是大众还是国内的广汽这种传统豪强的新能源业务相比,新势力们的成绩都还算可圈可点。

在放长远点说,将新势力放入全部车企之中,虽然目前各车企全年销量尚未出炉,但拿前11个月来看,蔚小理的全年交付量非常有望超过神龙汽车、东风启辰、长安林肯、广汽三菱等车企的全年销量,这也算是一个比较直观的展示,头部新势力车企在短短几年之内已经跻身国内车企(含合资、自主)的中游行列,进步非常明显。

六、动力电池行业飞速扩张

随着新能源车占有率不断增高,与之匹配的零配件、基础设施配套领域也在飞速扩张,对于动力电池产业而言,其市场格局已经基本定型,中国企业们把握机遇,强势崛起,几乎占据了半壁江山,并造就了巨无霸级企业的诞生。

毫无疑问,中国动力电池春天已经到来,不仅仅是动力电池,就是整个新能源汽车产业来说,属于中国的时代或也在逐步靠近。

中国动力电池行业发展势头迅猛,涌现了宁德时代、比亚迪、国轩高科、比克、孚能等不少具有代表性的企业,其中更是成就了宁德时代这样全球范围内当之无愧的巨无霸。

目前,装机量排名前十的动力电池企业合计市场份额达到93.9%,从全球地域格局来看,中、日、韩三国在同欧美全球动力电池的市场竞争中完胜,排名前十的企业全部来自这三个国家,中资势力已经达到了半壁江山,无论从数量、质量还有占有率,中国动力电池企业都站在了世界的最前端。同欧美跨国车企在燃油车核心三大件等方面的优势相比,中日韩在新能源汽车核心部件的动力电池方面绝对领先,而在欧美车企相继宣布向电气化转型之后,未来其在核心技术领域对于中日韩的依赖度将有增无减。

七、瞄向发达市场 中国新能源车加速出海

据中国汽车工业协会整理的海关汽车商品出口数据显示,2021年11月中国新能源汽车出口排名前十位国家依次是比利时、孟加拉国、英国、印度、泰国、德国、斯洛文尼亚、法国、澳大利亚和挪威。

与上年同期相比,上述十国新能源汽车出口量呈不同程度增长,其中斯洛文尼亚、澳大利亚和泰国增速更为显著 。2021年1-11月,上述十国累计出口新能源汽车38.8万辆,占新能源汽车出口总量的78%。

可以看出在上述国家中,比利时、英国、德国、法国、澳大利亚、挪威均属于购买力较强的发达汽车市场,而虽然由于时间等因素,统计数据还未能列出12月数据,但从各家车企发布的消息中,明年还将有更多的车型和市场涵盖其中,比亚迪在新加坡将推出元PLUS,红旗E-HS9明年将出口日本等,可以看出自主车企们正在持续发力,越来越多的国家将出现中国汽车的身影,放眼过去几十年,现阶段取得的成绩已足够让人欣喜。

近些年来中国汽车工业在大踏步发展,在汽车新四化的时代风口之下,中国汽车工业充分把握到了机遇,起步较早,国家政策方面给予了足够的支持,涌现出了很多竞争力强的企业,快速追上甚至领先于世界先进水平、已经在一定程度上摆脱了过去靠低端走量,薄利多销打开市场的局面。

此外中国汽车尤其是新能源汽车产品力还是不错的,具有竞争力的产品及价格、品质感高的外观内饰,想进入发达汽车市场,比原来自然会容易一些。

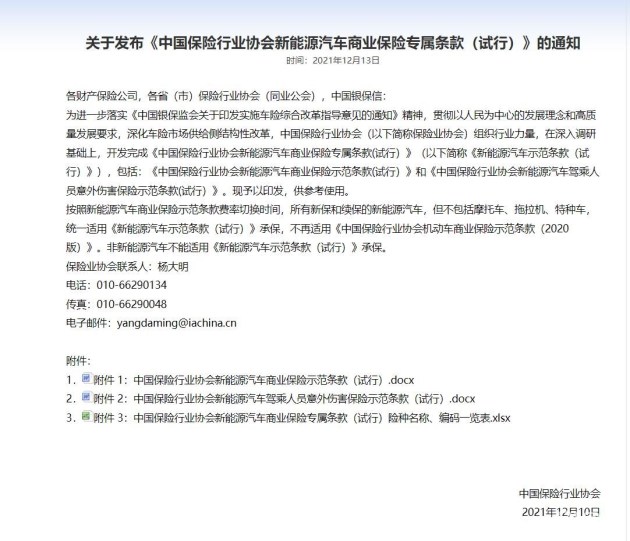

八、新能源汽车商业险推出

12月13日,中国保险行业协会发布了《中国保险行业协会新能源汽车商业保险专属条款(试行)》通知。与传统车险条款相比,《新能源汽车专属商业保险》的保险责任大大扩容,更适应新能源车的特点,不仅对于“自燃”,对三电系统的故障赔付也做出了明确的要求。。

新能源车险包含3大主险和13个附加险,三大主险包括车损险、三责险以及车上人员责任险,这点与常规车险一致,但在具体内容细节上增加了更多对于新能源车的保障,附加险设置了13个,除了与燃油车险一致的划痕险、绝对免赔率等条款,还增加了新能源汽车特有的“配套设施”保障,附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加智能辅助驾驶软件损失补偿险、附加火灾事故限额翻倍险、附加新能源汽车增值服务特约条款,这可以说是一大亮点。

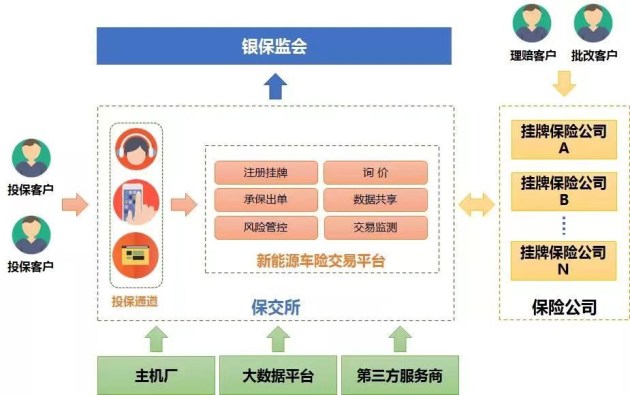

就在《新能源汽车专属商业保险》发布两周之后,上海保险交易所就上线了新能源车险交易平台,并首批挂牌人保财险、平安财险、太保产险等12家财险公司的新能源汽车专属保险产品,为新能源汽车专属保险产品落地服务提供支持。

据悉,新能源车险交易平台定位于为新能源车险专属产品服务的综合交易服务平台,这是继《新能源汽车商业保险专属条款(试行)》和《新能源汽车商业保险基准纯风险保费表(试行)》之后,保险行业在新能源车险服务模式上的又一重大创新,是车险交易市场模式改革的有益实践和探索。

但在新能源车险推出之后,不少投保新能源车险的车主都反映保险价格相较此前有增长,具体增长幅度各有差异,已经成为社会关注的问题。

具体来看,保费增加的情况确实存在,但原因比较复杂,比如由于新增的险种更多,更多就代表着赔付范围更多,因此保费会出现上浮;此外各家保险公司的计算体系还在进行整合,新能源车险属于新生险种,优惠幅度较少;此外计算保费会更多考虑到车企、车辆的口碑以及品质,比如有些品牌负面消息较多,也会直接影响投保费用等等。

如何解决存在的问题,不让好处只停留在口头,让新能源车险真正被消费者称好,当然新能源车险还处于初始阶段,当然未来会逐步完善,也会越变越好。

九、“老头乐”的春天来了

相信大家都经历多低速电动车野蛮生长的时代,其被人们戏称为“老头乐”,对于日常出行和停车等都带来很大的困扰和隐患,国家此前曾下大力气治理低速电动车,去年6月,工信部公开征求对推荐性国家标准《纯电动乘用车技术条件》的意见,除了对原纯电动乘用车技术条件进行修订更新,亮点在于增加了针对微型低速纯电动乘用车的技术要求。

具体来看,对于微型低速纯电动乘用车主要定义与技术指标为座位数不多于4座;尺寸要求:长度不大于3500mm、宽度不大于1500mm,高度不大于1700mm;整备质量不超过750kg;车速:30分钟最高车速大于等于40km/h且小于70km/h;续驶里程:不小于100km;电池能量密度:不低于70Wh/kg;加速性能:0 km/h~30 km/h 加速时间不大于10s;通过4%坡度爬坡车速不小于20km/h,通过12%坡度的爬坡车速不小于10km/h等。

从国家层面出台对于微型低速纯电动乘用车的技术要求和指标,表明政府会将其一并纳入纯电动乘用车领域,是对于微型低速纯电动车地位的认可,对其健康发展将起到积极作用,必将有效规范低速纯电动车的质量和品质,降低良莠不齐现象出现,未来低速电动车不再夹缝生存,对其也是一大利好。

十、新能源下乡活动效果显著

今年3月,工信部、农业农村部、商务部和国家能源局联合下发《关于开展2021年新能源汽车下乡活动的通知》,以新能源车绿色、低碳、智能、安全的主题与乡村振兴的大趋势相结合,今年新能源汽车下乡比往年更加深化,多地组织开展了一系列新能源汽车下乡活动,效果显著。

根据相关统计称,2021年前11个月,下乡车型累计销售92.7万辆,较同期增长1.9倍,一方面提升了新能源车销量,扩大汽车消费、同时也为改善农村出行条件、振兴乡村的大主题不谋而合,做出了积极贡献。