广东景大汽车玻璃厂怎么样,汽车玻璃更换能和原厂一样吗

(报告出品方/作者:东吴证券,黄细里、王平阳)

需求篇:汽车玻璃市场端聚焦天幕玻璃面积增加高附加值功能增多玻璃基板变化三大维度:对比手机玻璃盖板发展历程,汽车玻璃在满足驾驶安全的核心要素后,以外形美观使用方便体验舒适为主要追求,结合行业电动化及智能化发展趋势:1)以轻量化为方向,天幕玻璃替代金属车身,玻璃面积增加,外观进一步美化;2)以智能化为方向,高附加值功能增加,调光/玻璃天线功能价值量增益最大,HUD渗透率提升最快;3)受益轻量化及使用体验提升,汽车前挡风及侧窗玻璃材质有望率先发生变化,或采用更轻薄、坚硬的特种玻璃(康宁)。综合来看,根据我们测算:1)单车面积:汽车玻璃总面积由2020年4.2平米上升至2030年的6平米,天窗贡献主要增量,年均CAGR3.63%。2)单车价值量:全球汽车玻璃单车ASP由2020年的861元上升至2030年2500元,年均CAGR11.25%;天幕玻璃(天窗)贡献主要增量。3)全球市场规模(前装售后):由2020年712亿元上升至2030年3000亿元,年均CAGR为15.47%。4)中国市场规模(前装售后):由2020年的208亿元上升至2030年998亿元,年均CAGR为17%。

技术篇:从技术维度比较手机玻璃盖板生产和汽车玻璃生产难度,结论较为明晰:手机玻璃盖板与汽车玻璃生产各有壁垒,手机玻璃相对要求更高。细节来看,核心功能指标要求上:1)应力/硬度:手机保护玻璃要求更高,实现技术难度更大;2)透光度:手机保护玻璃要求更高,实现技术难度更大;3)平整度:手机保护玻璃要求更高,实现技术难度更大;4)碎裂后要求:汽车玻璃要求更高。另外,比较康宁特种玻璃,其生产核心工艺在于1)化学钢化保证硬度2)冷弯技术保证厚度两个维度,壁垒更高,加工难度更大,凭借优质的性能有望进入汽车玻璃市场。

格局篇:汽车玻璃行业新进入者或增加,与原有厂商共同推动玻璃升级。1)福耀保持龙头地位,发挥专业深耕以及成本优势,欧美市场全球化扩张步伐进一步加快。利用自身在汽车玻璃产能和技术领域的前瞻布局结合成熟的客户供应链,福耀受益规模扩张的行业红利,于美国市场提前布局产能,于欧洲市场收购SAM开拓铝亮饰条业务增强范围效应,稳固自身客户。2)电动智能趋势下,手机玻璃厂商以全新产品加速行业供给端变革,部分产品实现高端化、差异化,凸显核心竞争力。以手机玻璃盖板为起点,消费电子厂商利用相通的加工环节和机器设备跨界迈入汽车玻璃行业的可行性较高。

行业发展的不同阶段增量驱动随之切换,由成长期进入成熟期后,终端消费的核心驱动由“拥有”变为“追求”,需求端产品要求升高。

复盘手机玻璃盖板发展史,2007年苹果开启大玻璃屏智能手机时代,智能手机全球出货规模迅速提升,于2015-2016年达到峰值。对比2016年前后,以苹果为例,产品迭代周期由12个月缩短为9个月,单代产品机型上市个数由7个上升到13个,屏幕盖板也随之衍生3D、柔性折叠、指纹识别等功能。我们认为汽车玻璃终端需求变化同样遵循该逻辑:2018年以前整车市场规模迅速扩张,汽车玻璃变革相对较慢;2018年以后市场调整逐步进入成熟期,消费者对汽车玻璃美观、轻便的需求相应增加,产品价值量也随之提升。

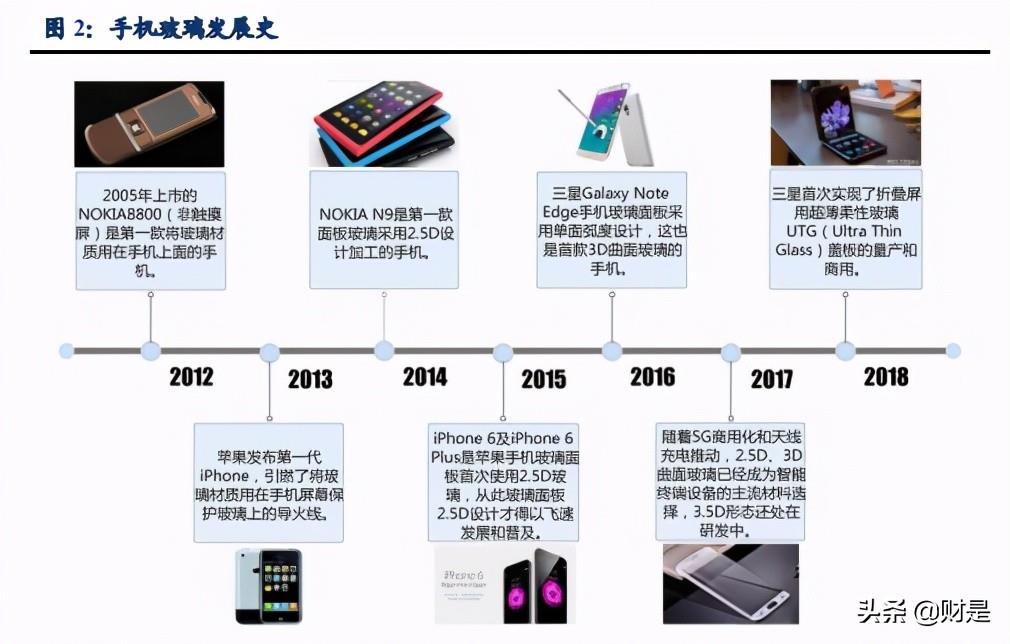

1.1.手机玻璃发展复盘:美观便捷位核心驱动

智能手机承接座机的远程沟通和功能机的实时便捷的功能属性,融合计算机网络的互联和高性能强大计算能力,三者结合成为现代社会消费者生活和工作的必需品,因而能够在2007-2015短短8年间实现对功能机的完全替代,并进一步拓宽受众规模。手机屏幕玻璃是手机显示的重要组成部分,作为人机交互的核心载体,手机玻璃在满足必要的清晰、坚硬的要求后,市场需要更多的新卖点来刺激需求。因此,以外形美观、使用便捷为技术突破方向的新功能成为智能手机屏幕玻璃更新迭代的核心驱动。

1)功能维度来看,初代的功能机(2007年之前)的屏幕只有隔离和保护的作用,通过视觉向外传达信息,人机交互通过按键和屏幕结合来进行;其后全屏手机(2007年之后)时代,屏幕面积增加,同时也以压力/电流传感的方式替代按键直接承担人机交互的功能;未来多样化屏幕增加。

2)材料维度来看,功能机时代(2007年之前),手机视窗保护面板大多为PC材质(聚碳酸酯,一种通用工程塑料)或PMMA,其造价低,易加工且不易碎,但是也有不耐磨、易刮花、显示效果差等缺点,PMMA相对PC材质在显示效果和透光性能方面表现较好,因而得到了更广泛的应用。NOKIA8800是第一款使用玻璃材质的手机,摩托罗拉V3等也是用玻璃作为屏幕,但因为成本高等因素普及较慢。2007年苹果第一代iPhone引燃了将玻璃材质用于手机屏幕的热潮,全屏观感清晰、人机交互方便、耐磨等优势彻底奠定了玻璃在手机显示方面的坚固低位。苹果更以领先的非预装应用下载的模式提升自身手机销量,显著提升玻璃屏幕手机的渗透率。2011年,NOKIAN9首次将2.5D面板玻璃应用于手机,屏幕玻璃在靠近机身边框的位置有一个较为明显的弧形过渡,屏幕边缘与中框过渡更为自然,进一步提升玻璃屏幕显示效果,观感大为提升。2014年iPhone6的发布再次使得2.5D玻璃面板设计迅速普及。同年,三星GalaxyNoteEdge首次采用3D曲面(单面)玻璃,结合三星LED柔性屏,掀起另一轮手机玻璃进阶热潮。再其后,双面3D曲面玻璃、折叠屏、瀑布屏等多样化屏幕形式纷纷涌现,在轻薄、清晰的基础上追求耐磨、美观、柔韧以及良好的触摸体验成为未来手机玻璃发展主要方向。

1.2.汽车玻璃复盘及展望

1.2.1.发展历史复盘:安全为核心,追求美观舒适

复盘汽车玻璃发展历程,其核心是在满足必要的安全性能基础上,1)与车身金属件相配合,追求外形的流畅美观;2)与车载硬件相结合提高驾驶的安全系数和更优越的驾乘体验。更直接的来看,未来汽车整车市场逐步进入存量竞争态势,1)汽车玻璃作为直接与消费者接触的部分,在视觉、触觉等观感体验方面存在进一步优化的空间;2)随电动化、智能化发展,天幕玻璃替代以及汽车玻璃整体减薄、HUD/智能调光/玻璃天线等智能功能逐步上线,有效提升驾驶体验,减轻疲劳,将有目的的驾驶变为享受形式的驾驶。

汽车玻璃发展早期(上世纪)以安全为根本。早期汽车在欧美等发达国家盛行,为减少行驶过程中风沙对面部尤其是眼睛的伤害,前风挡玻璃应运而生。此时汽车玻璃采用普通的平板玻璃切割而成,为降低汽车玻璃受击碎裂后对驾驶员和乘客的伤害,亨利·福特首次发明夹层玻璃,夹层胶状膜也可以保证玻璃受击后的碎片不会轻易脱落,汽车玻璃技术由此进入以安全为根本的新时代。之后,普通平板玻璃基础上再次衍生出钢化玻璃,因其受击破碎后会变为易脱落的无棱角小颗粒,降低伤害同时便于车内逃生。

1.2.2.未来发展展望(部位维度):安全为核心,车身轻量化美观化智能化

对于车身玻璃:轻量化驱使下天幕玻璃面积增加(全玻璃车顶的普及车身玻璃减薄)智能化及新消费崛起的背景下,消费者对车身外表和驾驶舒适性的要求提升带来高附加值功能的多点集成。其中最核心的变化在于天幕玻璃面积的增大,价值量提升贡献较大的是调光以及玻璃天线功能,渗透率提升最快的为HUD前挡风玻璃。

全车身来看,未来随全景天幕渗透率提升,全车玻璃面积增加,金属车身面积减少,单位厚度减薄1mm的车身减重效果更为显著。根据弗戈工业传媒数据,汽车重量降低1%,油耗可降低0.7%,对降低电耗、提升电动车续航里程作用较大。

分部位来看,1)前挡风玻璃:根据国家GB9656-2003号汽车安全玻璃标准强制要求,乘用车前挡风玻璃必须以夹层玻璃/塑料复合材料为基板,不以载人为目的的载货汽车可以使用区域钢化玻璃作为前挡风。按照功能区分,前挡风玻璃可集成包括HUD、隔音、隔热、加热等安全舒适性功能以及玻璃天线等智能控制类型功能。2)后挡风玻璃:材质可以选用夹层、钢化、中空、塑料复合等多种玻璃基板。按照功能,后挡风可集成包括调光、玻璃天线、隔音、隔热、加热等功能。3)车窗玻璃:材质与后挡风玻璃基本一致,可集成功能包括调光、隔音、隔热、加热、憎水等。4)天窗玻璃:材质要求与后挡风、车窗保持一致,可集成功能包括氛围灯、调光、隔音、隔热等。

对于车载玻璃:美观化/智能化(中控仪表面积增加)。车载玻璃(除化妆镜外)均为屏幕显示玻璃,主要为中控及仪表盘屏幕。未来随汽车智能座舱渗透率率先提升,大尺寸中控仪表甚至是贯穿式(包括副驾驶)的中控仪表双联屏将成为未来发展的主要方向。同时,作为屏幕显示玻璃,其发展与智能手机屏幕玻璃会有更强的相通性,未来朝轻薄化、高硬度、高透光性的3D显示玻璃甚至柔性玻璃方向进阶。

1)汽车车身玻璃功能变化维度:车身覆盖保护-高级舒适性防护-便捷/美观/节能。从汽车玻璃功能角度发展变化来看,诞生初期的汽车玻璃仅为单层,作用包括挡风遮雨、透光等;其后随汽车品质提升,消费者需求随之变化,隔热、隔音、调光、氛围灯等舒适性功能